Les cas d’usages de l’initiation de paiement

Les cas d’usages de l’initiation de paiement

Les divers cas d’usage du paiement

Par initiation de paiement (virement intelligent)

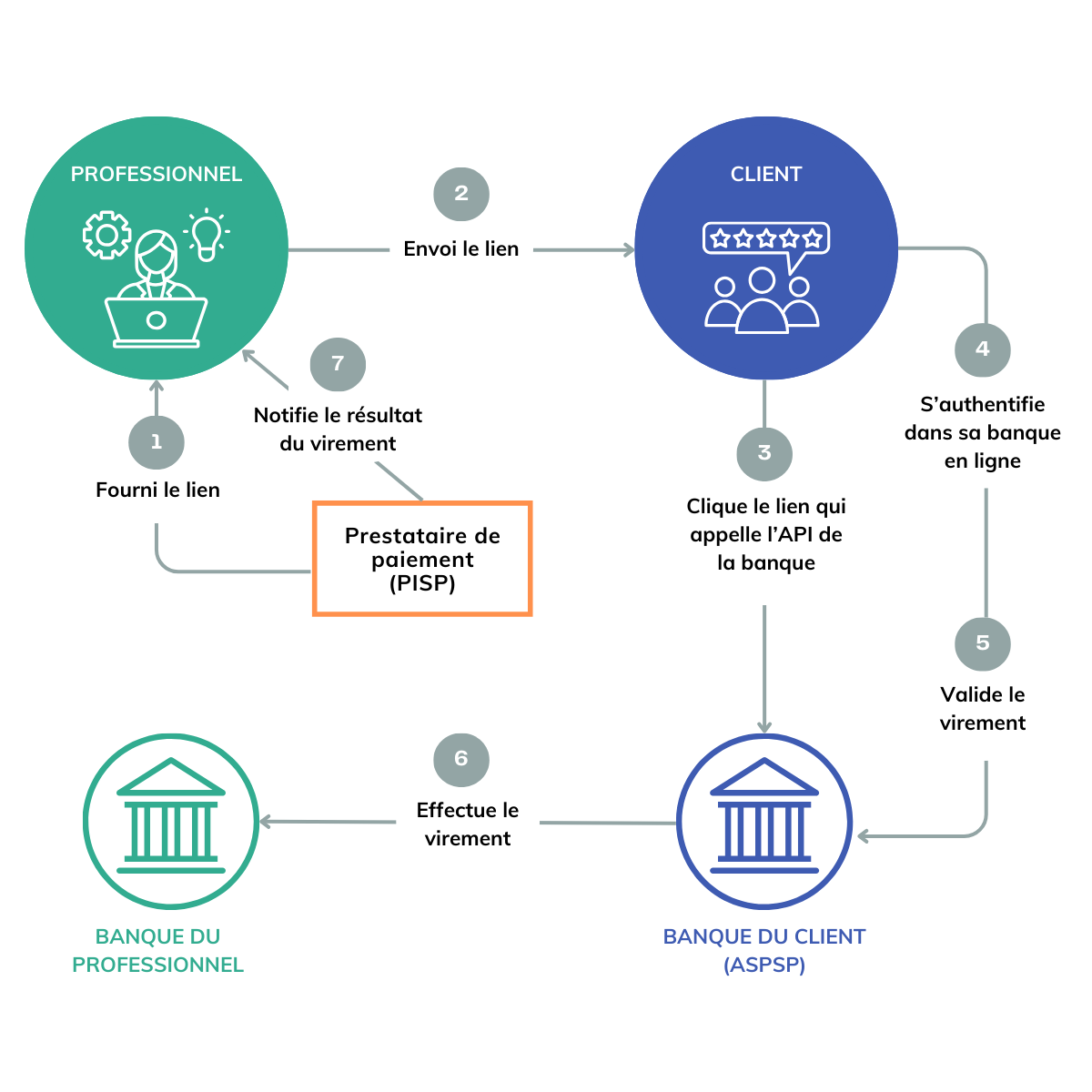

L’initiation de paiement par virement intelligent offre une multitude de cas d’usage pertinents, apportant des avantages financiers, commerciaux et concurrentiels tout en renforçant la sécurité et en réduisant la fraude. Voici quelques-uns des cas d’usage les plus significatifs :

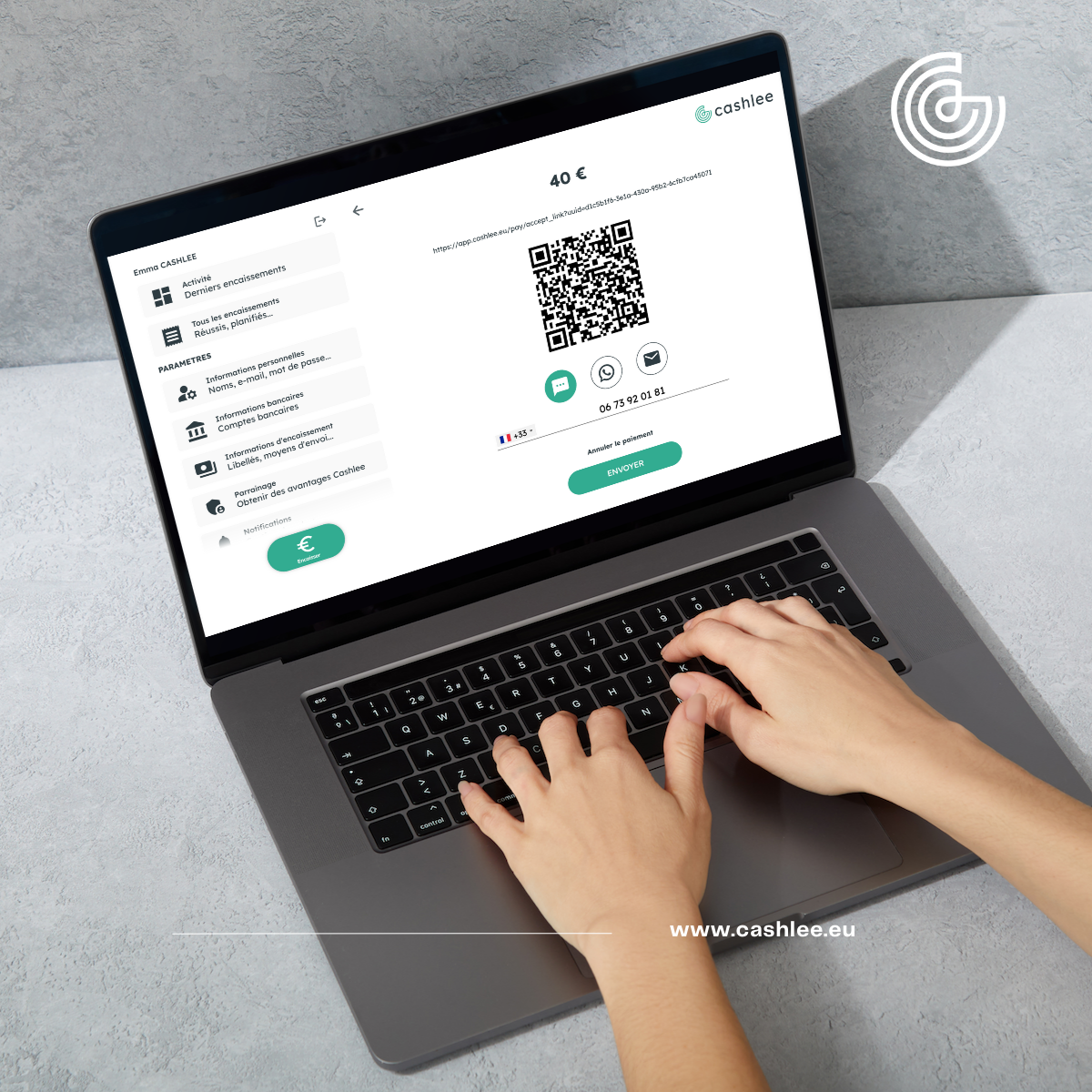

1. 💳 Paiements en ligne

Le virement intelligent permet de surmonter les limitations de plafond des cartes de crédit tout en offrant une validation instantanée des paiements à un coût nettement plus faible (5 à 10 fois moins selon le panier moyen). Cela optimise le taux de conversion des paiements en ligne.

2. 🏨 Réservations et acomptes

Il facilite les transactions rapides avec confirmation instantanée, tout en sécurisant les données sans partager de RIB ou de numéro de carte bancaire. Idéal pour confirmer rapidement des réservations, et compatible avec toutes les banques de l’espace SEPA (Espace des paiements en euros).

3. 💼 Paiements d’arrhes ou de dépôts

Offre une méthode rapide et sécurisée pour collecter des arrhes, avec une confirmation instantanée qui rassure les deux parties impliquées.

4. 📱 Transactions à distance ou en mobilité :

Facilite les paiements à distance en offrant une confirmation immédiate, tout en évitant le transfert de données sensibles (RIB ou numéro de carte bancaire). Il vous suffit de votre smartphone avec l’application d’encaissement.

5. 🧾 Gestion de factures ou des prestations

En point de vente, en mobilité ou à distance, les consommateurs peuvent confirmer et effectuer des paiements en un clic directement depuis leur espace bancaire. Cela accélère le règlement des factures, car l’envoi du RIB n’est pas nécessaire, rendant le processus extrêmement simple et rapide.

6. 💰 Recouvrement de créances

Rend le processus de recouvrement plus efficace. Il est possible d’envoyer un lien de paiement par e-mail ou d’apposer un QR code sur les factures ou les relances.

7. 🌍 Transactions internationales

Simplifie les paiements internationaux avec des confirmations instantanées, tout en préservant la confidentialité des données bancaires et en réduisant considérablement les coûts.

L’initiation de paiement par virement intelligent offre une flexibilité exceptionnelle pour une variété de scénarios, simplifiant les transactions et renforçant la sécurité.

Si vous cherchez à améliorer vos processus d’encaissement, venez explorer les nombreuses possibilités offertes par notre solution Cashlee via nos apps, nos API ou nos SDK !